本期导读

企业所得税

税收优惠

第一章 企业所得税

税收优惠

在印尼投资的税收优惠政策包括:

(1)同时满足以下条件的企业可享受免税期优惠,根据投资额的大小确定税率减免额度(50%或100%)及优惠期(5年至20年):

①在印尼作为法人实体注册;

②制定一项新的资本投资计划,但未享受过以下优惠:

A.免税期激励;

B.对某些领域的投资给予免税;

C.对某些劳动密集型行业新投资或业务扩张净收人的额外扣除;

D.经济特区企业所得税激励。

③新的资本投资计划至少为1.000亿印尼盾;

④满足财政部规定的债资比;

⑤承诺在免税期批准发布后1年内实施投资计划。

(2)在免税期结束后,企业仍可以根据投资额在未来两年内享受25%或50%的企业所得税减免。

(3)年度总收人低于500亿印尼盾的居民企业,其应税所得中不超过48亿印尼盾的部分可以享受50%的企业所得税减免。其中年度总收人是指企业在扣除所有支出与费用前,通过商业活动在印尼境内和境外所取得的收入总额。

(4)合同中明确列出的,通过国外贷款与财务拨款承包政府项目的承包商、顾问和供应商,其所得税可以由政府承担。

(5)在印尼证券交易所上市且流通股比例不少于40%的居民企业,符合以下条件的,可以享受企业所得税率降低3个百分点的优惠即按照19%税率计算企业所得税:

①该公司至少拥有300名股东,持有公司已发行和实收资本的40%以上;

②各股东持有公司已发行和实收资本的比例不超过5%;

③上述条件在一个财年内维持超过183天。

(6)在前一个纳税期已履行全部纳税义务的境内纳税企业或者常设机构(不包括取得营业执照提供英文美元记账服务的纳税人)可享受就固定资产评估增值的所得,在不超过12个月的期间内延期缴纳企业所得税的税收优惠,该所得对应的税率为10%。

(7)在授权机构登记,进行教育或研发的非营利组织,如果对其盈余以基础设施的形式在4年内进行再投资,该盈余可获得免税。

主要投资类型如下:

①建筑与教育、研发设施,包括购买土地;

②办公室、实验室以及图书馆设施;

③设立于正式教育院校的学生宿舍、教职员工住所以及运动设施。

以上所述盈余,指除另行征税项目外的全部应税收入扣除非营利组织日常运营费用后的余额。

(8)在特定领域或具有国家鼓励发展的特定地区投资的纳税人可以享受以下税收优惠政策:

①最高30%的投资津贴;

②加速折旧和摊销;

③按10%征收股息所得税;

④不超过10年的亏损结转。

A.亏损在原5年结转基础上延长1年的条件:

a.在指定行业或指定地区的指定行业开展新投资;

b.在工业区或保税区开展特定业务部门的新投资:

c.投资于新能源和可再生能源;

d.纳税人在商业地点为经济或社会基础设施投入至少100亿印尼盾的资本投资;

e.从第2年起,至少70%的原材料或组件是在当地生产的。

B.亏损在原5年结转基础上延长1年或2年的条件:

a.连续4年至少为300名印尼工人提供就业(延长1年);

b.连续4年至少为600名印尼工人提供就业(延长2年)。

C.亏损在原5年结转基础上延长2年的条件:

a.至少5%的资本投资用于国内研发,用于产品开发或提高生产效率,为期5年;

b.为扩大特定行业或地区的现有业务而进行的投资资金,该资金来源于取得扩大投资主要许可证之前一个财年的税后收益;

c.对于保税区以外的特定商业领域的投资,至少30%的项目总销售额来自出口。

(9)根据2021年2月2日颁布的2021第10号总统条例规定,对重点商业活动的投资将有资格获得财政奖励,其形式包括免税额、免税期、投资补贴以及用于工业发展和扩张的机械和货物的进口关税免税等海关奖励。

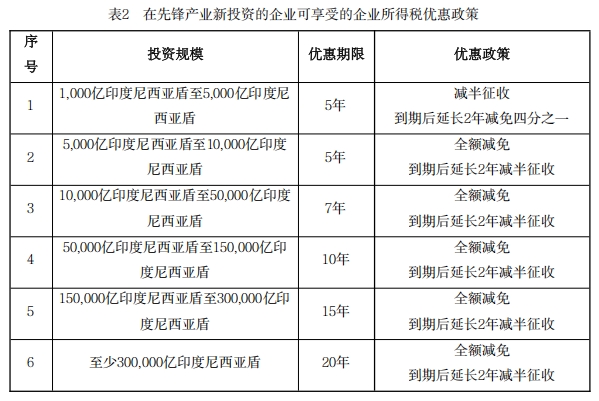

(10)对于在先锋产业(Pioneer Industry)进行新投资的企业,可按以下规定享受企业所得税优惠政策:

下期精彩继续……