本期导读

税收优惠

第三章 增值税

税收优惠

(1)如果货物或服务为非应税货物或服务,则该交易免征增值税。

自2022年4月1日起,以下货物或服务适用增值税免税政策。

①在酒店、餐厅和其他已经征收地区税的地方提供的食品和饮料;

②货币、用于国家外汇储备的金条和商业票据;

③宗教服务;

④进行政府管理时政府提供的服务,包括仅能由政府提供的政府性公共服务;酒店、停车场、餐饮、艺术和娱乐服务(已经征收地区税的服务)。

(2)自2022年4月1日起,原适用增值税免税的其他货物或服务不再免税,其中部分货物或服务可适用零税率,包括直接从源头获取的采矿和钻探产品、公共日常必需品、医疗服务、金融服务及教育服务。

(3)销售不动产减免税政策

根据2023年6月1日生效的财政部2023年第60号条例,销售公共住房、学生宿舍、低收入工人和家庭工人住房可以通过税务局电子系统提交增值税免征申请。免税公共住房和工人住房的标准为:

①建筑面积为21至36平方米;

②土地面积为60至200平方米:

③低收人个人的首套自有住房,用于居住且4年内不会转让;

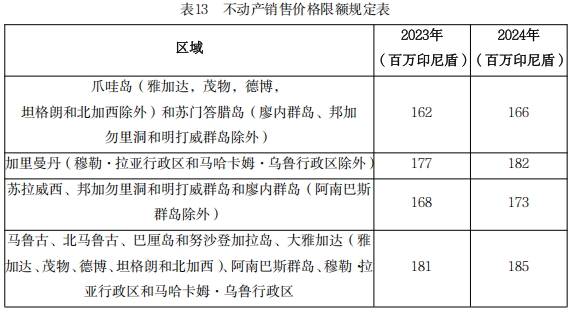

④销售价格不超过规定的上限,限额如下表:

符合增值税免税政策的个人应满足以下条件:

①履行纳税义务,无欠税情况;

②达到低收入门槛,该门槛由其月平均收入或参照公共工程和住房部的规定确定;

③以一个家庭为纳税单位,享受一套住房免税。

根据财政部2023年第120号条例和财政部2024年第7号条例,2023年11月1日至2024年12月31日期间符合条件的房屋和公寓销售行为可享受增值税优惠:

①2023年11月1日至2024年6月30日期间,销售额不超过50亿印尼盾时,政府承担100%的增值税,但最多不超过20亿印尼盾;

②2024年7月1日至2024年12月31日期间,销售额不超过50亿印尼盾时,政府承担50%的增值税,但最多不超过20亿印尼盾。

(4)特定运输设备的进口和交付,以及与特定运输设备相关的交付和使用服务属于“增值税不征税项目”。如果应税商品或服务的运输服务为增值税不征税项目,为取得该应税货物或服务而支付的进项税额可抵扣。

(5)根据2023年4月1日生效的财政部第38号条例,2023年4月至2023年12月期间销售的电池驱动四轮电动汽车和公共汽车可享受如下增值税优惠:

①交付本地制造部件至少占40%以上的电池驱动四轮电动汽车和公共汽车,增值税为1%(其余10%的增值税将由政府承担);

②交付本地制造部件占20%至40%的电池驱动电动公共汽车,增值税为6%(其余5%的增值税由政府承担)。

有资格享受该优惠的电动汽车清单由工业部发布,但仅适用于新注册的车辆。

根据财政部2024年第8号和第9号条例(自2024年2月15日生效)上述优惠政策已延长至2024年12月。

(6)根据财政部2023年第141号条例,自2023年12月10日起,印尼移民工人可享受以下税收优惠:

①印尼移民工人符合条件的托运货物和行李免征进口货物增值税;

②对于属于印尼移民工人的手机、掌上电脑和平板电脑,视为进口旅客行李,免征进口关税和增值税;

③属于印尼移民工人个人使用的进口货物,免征进口关税。

下期精彩继续……